本文

介護保険料について

介護保険料を納付する方は? 40歳から64歳までの方と65歳以上の方の違い

介護保険料は、65歳以上の方(第1号被保険者)と、40歳から64歳までの医療保険加入者(第2号被保険者)に納付の義務があります。

ただし、保険料の納付先・納付方法・計算等は第1号被保険者と第2号被保険者とでは異なります。

65歳以上の方の場合は、65歳の誕生日の前日の属する月分から介護保険料が賦課され、医療保険料とは別に各個人が市に納付します。

40歳から64歳までの方の場合は、医療保険料と一緒に医療保険者に納付します。

介護保険料はいくら?保険料の決めかた

介護保険事業は皆さんからの介護保険料だけで運営されるのではなく、半分を国・県・市で負担して、残り半分を第1号被保険者(65歳以上の方)と第2号被保険者(40歳から64歳までの方)で負担して事業を支えています。

介護保険事業全体の負担割合は次の表のとおりです。

表:介護保険事業における負担の割合

| 負担者 | 国 | 県 | 市 | 40歳から64歳までの方 | 65歳以上の方 |

|---|---|---|---|---|---|

| 負担割合 | 25% | 12.5% | 12.5% | 27% | 23% |

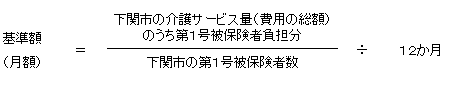

65歳以上の方(第1号被保険者)の介護保険料は、下関市の介護保険サービスにかかる費用の総額(利用者負担を除く)の23%分と第1号被保険者の人数に応じて「基準額」が決まります。その基準額をもとに、所得等に応じた段階の保険料率で保険料が決められます。

被保険者個人の保険料は、前年の収入等によって計算される合計所得金額や市民税の課税状況により金額を決定し、毎年6月に決定通知書にてお知らせしております。

※市区町村によって、介護サービスの量(費用の総額)や65歳以上の人数が異なるため、基準額も市区町村ごとに異なります。

※40歳から64歳までの方の介護保険料は、加入している医療保険者により定められています。

3年に一度の保険料見直し

市区町村は、3年ごとに介護保険事業計画を策定します。介護保険事業計画では、介護保険事業の円滑な実施を図るための施策や今後3年間の介護サービス見込量(費用の総額)、保険給付費を確保するための介護保険料の見直し等が行われます。

第9期介護保険事業計画(令和6年度~令和8年度)では、基準月額(第5段階)が第8期と同額の5,500円となりました。

なお、令和7年度は第1及び第4所得段階については、所得基準の一部として「前年の「課税年金収入金額」と「合計所得金額から年金収入に係る雑所得を引いた金額」の合計が80.9万円以下」となっていたものが、令和8年度は「82.65万円以下」に変更となりました。それに伴い、第2及び第5所得段階にも影響が生じます。

※令和7年に支給される老齢基礎年金(満額)が82万6,464円となったため見直しが行われたものです。

表:65歳以上の方の介護保険料(令和8年度)

| 所得段階 | 該当者 | 月額保険料 | 年額保険料 |

| 第1段階 | ・生活保護の受給者 ・老齢福祉年金(※1)受給者で世帯全員が市民税非課税の方(※4) ・世帯全員が市民税非課税で、前年の「課税年金収入金額」と「合計所得金額(※2)から年金収入に係る雑所得を引いた金額」の合計が82.65万円以下の方 |

1,567.5円 |

18,810円 |

| 第2段階 | 世帯全員が市民税非課税(※4)で、前年の「課税年金収入金額」と「合計所得金額(※2)から年金収入に係る雑所得を引いた金額」の合計が82.65万円を超え、120万円以下の方 |

2,117.5円 |

25,410円 |

| 第3段階 | 世帯全員が市民税非課税(※4)で、前年の「課税年金収入金額」と「合計所得金額(※2)から年金収入に係る雑所得を引いた金額」の合計が120万円を超える方 | 3,767.5円 (※3) |

45,210円 |

| 第4段階 | 世帯に市民税課税者(※4)がいるが、本人が市民税非課税(※4)で、前年の「課税年金収入金額」と「合計所得金額(※2)から年金収入に係る雑所得を引いた金額」の合計が82.65万円以下の方 | 4,950円 | 59,400円 |

| 第5段階 (基準額) |

世帯に市民税課税者(※4)がいるが、本人が市民税非課税(※4)で、前年の「課税年金収入金額」と「合計所得金額(※2)から年金収入に係る雑所得を引いた金額」の合計が82.65万円を超える方 | 5,500円 | 66,000円 |

| 第6段階 | 本人が市民税課税で、前年の合計所得金額(※2)が120万円未満の方 | 6,600円 | 79,200円 |

| 第7段階 | 本人が市民税課税で、前年の合計所得金額(※2)が120万円以上210万円未満の方 | 7,150円 | 85,800円 |

| 第8段階 | 本人が市民税課税で、前年の合計所得金額(※2)が210万円以上320万円未満の方 | 8,250円 | 99,000円 |

| 第9段階 | 本人が市民税課税で、前年の合計所得金額(※2)が320万円以上420万円未満の方 | 9,350円 | 112,200円 |

| 第10段階 | 本人が市民税課税で、前年の合計所得金額(※2)が420万円以上520万円未満の方 | 9,900円 | 118,800円 |

| 第11段階 | 本人が市民税課税で、前年の合計所得金額(※2)が520万円以上620万円未満の方 | 10,450円 | 125,400円 |

| 第12段階 | 本人が市民税課税で、前年の合計所得金額(※2)が620万円以上720万円未満の方 | 11,000円 | 132,000円 |

| 第13段階 | 本人が市民税課税で、前年の合計所得金額(※2)が720万円以上820万円未満の方 | 11,550円 | 138,600円 |

| 第14段階 | 本人が市民税課税で、前年の合計所得金額(※2)が820万円以上920万円未満の方 | 12,100円 | 145,200円 |

| 第15段階 | 本人が市民税課税で、前年の合計所得金額(※2)が920万円以上1,020万円未満の方 | 12,650円 | 151,800円 |

| 第16段階 | 本人が市民税課税で、前年の合計所得金額(※2)が1,020万円以上の方 | 13,200円 | 158,400円 |

※1 老齢福祉年金…明治44年4月1日以前に生まれた人などで、一定の所得がない人や他の年金を受給できない人に支給される年金です。

※2 合計所得金額…収入金額から必要経費に相当する金額(収入の種類により計算方法が異なります)を控除した金額のことで、所得控除(扶養控除、医療費控除等)や特別控除(土地建物を売却したときの譲渡所得で受けられる控除等)、損失の繰越控除をする前の金額です。ただし、保険料の算定においては、長期譲渡所得または短期譲渡所得に係る特別控除額は控除されます。第1段階から第5段階の方は、合計所得金額に給与所得が含まれている場合は当該給与所得金額(給与所得と年金所得の双方を有する方に対する所得金額調整控除の適用を受けている方は、所得金額調整控除適用前の金額)から10万円を控除します。(控除後の額が0円を下回る場合は、0円とする。)

※3 低所得者の保険料軽減…消費税率の引き上げに伴う、公費投入による低所得者の保険料軽減が、令和6年度から令和8年度においても継続されます。

(※4)令和8年度介護保険料の算定について

令和7年度税制改正により、令和7年中の給与所得控除の最低保障額が55万円から65万円に引き上げられましたが、介護保険事業の安定的な運営のため、国が改正した介護保険法施行令の規定に基づき、令和8年度の介護保険料は税制改正前の控除額で算定します。また、本人や世帯の市町村民税課税状況についても、同様に改正前の控除額で判定します。

そのため、給与収入が551,000円以上1,900,000円未満の方は、住民税が「非課税」となった場合でも、介護保険料の所得段階は「課税」と算定される場合があります。

安定した介護保険制度運営のため、ご理解いただきますようお願いいたします。

基準額に対する割合

| 軽減前 | 軽減後(令和6~8年度) | |

| 第1段階 | 0.455 | 0.285 |

| 第2段階 | 0.585 | 0.385 |

| 第3段階 | 0.69 | 0.685 |

介護保険料の納付方法は?

65歳以上の方の介護保険料の納付方法は、受給されている年金から天引により納めていただく「特別徴収」と市から送付される納付書又は口座振替で納めていただく「普通徴収」があります。

特別徴収(年金天引)

「特別徴収」とは、老齢退職年金、遺族年金または障害年金より天引されて徴収される方法で、年金が年額18万円以上等一定の条件を満たしている方は、特別徴収となります。

ただし、年金が年額18万円以上でも次の場合などは特別徴収されずに一時的に納付書等で納めていただく普通徴収となります。

- 65歳(第1号被保険者)になられたばかりの方

- 他の市区町村から転入された方

- 年度の途中で所得の更正などがあり、介護保険料が変更となった方

- 年金受給権を担保に供しておられる方

- 期限内に現況届の未提出等により年金が一時差止となっている方などがあります。

特別徴収の対象となる方

・老齢(退職)、遺族、障害年金が年額18万円以上の人

老齢基礎年金の受給繰り下げを行い、老齢厚生年金のみ受け取っている場合や、老齢福祉年金、寡婦年金については、特別徴収の対象となりません。

仮徴収と本徴収

特別徴収の場合、介護保険料の納付は4月から始まりますが、当該年度の保険料は6月に確定する市民税の課税・非課税の別及び合計所得金額などが基準となり決定されます。

そのため、4月・6月・8月は前年度の2月と同額の保険料を仮徴収し、10月以降は決定した保険料額から仮徴収した保険料額を差し引いた残りを本徴収します。なお、所得段階の変更等により、保険料が前年度と異なる場合は、8月の介護保険料で調整して10月以降の保険料が毎回ほぼ同額(変更後の年額保険料の6分の1とほぼ同額)になるように平準化します。

前半(4・6・8月期)で年間保険料の半分になるよう調整し、後半(10・12・2月期)で残りの額を等分します。

表:特別徴収の方

| 納付月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 徴収区分 | 仮徴収 | 本徴収 | ||||

普通徴収(納付書又は口座振替)

「普通徴収」とは、本人が直接納付する方法で、金融機関やコンビニエンスストア、スマートフォン決済アプリにおいて納付書で納付する方法と口座振替による方法があります(口座振替を希望される場合は金融機関での手続きが必要です)。特別徴収とならない方は普通徴収となります。納入する月は6月から翌年3月まで毎月(年10回)で、納期は各月の月末(12月のみ26日)までとなっております。納入通知書は毎年6月に届きます。

表:普通徴収の納期

| 期別 | 1期 | 2期 | 3期 | 4期 | 5期 | 6期 | 7期 | 8期 | 9期 | 10期 |

|---|---|---|---|---|---|---|---|---|---|---|

| 納期 | 6月末 | 7月末 | 8月末 | 9月末 | 10月末 | 11月末 | 12月26日 | 1月末 | 2月末 | 3月末 |

※月の末日が土日祝日の場合、金融機関等が休業日の場合は、翌営業日となります。

※口座振替の方は、納期日に口座より引き落とされます。

※65歳になられた方、他市区町村から転入された方で、年金から保険料を差し引くことが可能な方は、半年から1年後をめどに納付方法が普通徴収から特別徴収に変わります。

特別徴収と普通徴収の両方で納付する場合があります。これは年度の途中で介護保険料が変更になったり、年金の支払が停止して、年金からの引き去りのみだと保険料の支払が不足するときに、普通徴収で不足した保険料を納付していただくためです。

40歳から64歳までの方は、医療保険料と一緒に介護保険料を納付します(国民健康保険加入者は国民健康保険料に、その他の医療保険加入者は社会保険料に含まれています)。

・コンビニエンスストアでの納付について

・スマートフォン決済アプリでの納付について

・Web口座振替受付サービスについて

介護保険料を納付しなかったら?給付制限

災害などの特別な事情がないのに介護保険料を滞納すると、滞納期間に応じて次のような措置が取られます。また、介護保険料は本人だけに納付義務があるのではなく、世帯主や配偶者に対しても納付義務があります(連帯納付義務)。

- 保険料を1年以上滞納すると⇒支払方法変更(償還払い化)

利用者がサービス費用の全額を一旦自己負担し、市へ申請することにより、あとで保険給付分が支払われます。(介護保険法第66条) - 保険料を1年6ケ月以上滞納すると⇒保険給付の一時差止

利用者がサービス費用の全額を自己負担したうえ、市への申請後も保険給付の一部または全部が一時的に差止めとなり、さらに滞納が続くと差し止められていた額の一部または全部が滞納している保険料と相殺されたりすることがあります。(介護保険法第67条) - 保険料を2年以上滞納すると⇒給付額の減額

サービス費用の利用者負担が1割から3割(一定以上所得者は4割)に引き上げられ、保険給付額が減額されます。また、高額介護サービス費、高額医療合算介護サービス費及び特定入所者介護サービス費(食費、居住費の補足給付)が受けられなくなります。(介護保険法第69条)

※特別な事情とは次の場合があります。

- ア.災害により住宅等について著しい損害を受けた場合

- イ.主たる生計維持者が死亡し、又は心身の重大な障害や長期入院により収入が著しく減少した場合

- ウ.主たる生計維持者の収入が事業の休廃止、失業等により著しく減少した場合

- エ.主たる生計維持者の収入が干ばつ、冷害等による農作物の不作、不漁等により著しく減少した場合

- オ.被保険者が被保護者である場合

- カ.被保険者が原爆一般疾病医療費や公費負担医療を受けることとなった場合

※「カ」については、上記1,2のみ特別な事情に該当。

介護保険料の納付が困難な場合は、まず介護保険課賦課徴収係(市役所西棟2階)にご相談ください。

徴収の猶予、分割納付の相談をお受けします。

介護保険料の減免制度について

介護保険法に基づき下関市が定めている減免制度があります。それぞれの要件は以下のとおりです。該当する場合は、介護保険課賦課徴収係(市役所西棟2階)へご相談ください。

一般減免

- 災害により住宅、家財等の財産に著しい損害を受けた場合

- 主たる生計維持者の死亡、長期入院により、収入が著しく減少した場合

- 主たる生計維持者の収入が、事業の休廃止、失業等により著しく減少した場合

- 主たる生計維持者の収入が、干ばつ、冷害等による農作物の不作、不漁等により著しく減少した場合1~4のいずれかに該当し、支払が困難であると認められた場合

特別軽減

一定の条件を満たす恒常的な低所得者に対して、下関市が定めた特別軽減制度があります。

- 介護保険料の所得段階が第2段階または第3段階(市民税世帯非課税者)であること

- 前年の収入額が、1人世帯の場合90万円以下であること。2人以上の世帯の場合、1人世帯の90万円に1人につき45万円を加算した額以下であること

- 市民税課税者と生計を共にしていないこと

- 市民税課税者に扶養されていないこと

- 資産等を活用しても、なお、生活が困窮している状態と認められること

- 預貯金の合計額が、1人世帯の場合150万円以下であること。2人以上の世帯の場合、1人世帯の150万円に1人につき45万円を加算した額以下であること

- 世帯全員が、居住用不動産以外に処分可能な不動産を持っていないこと。

1~5の全てに該当する場合、第2段階または第3段階の保険料を第1段階相当額に軽減します。

介護サービスの利用料についても自己負担額の減額措置が適用される場合があります。