本文

(受付終了)定額減税補足給付金(不足額給付)

定額減税補足給付金(不足額給付)について

※受け付けはすべて終了しました。

1 支給対象者

原則として令和7年1月1日に下関市に住民登録がある方(注1)で、次の「不足額給付1」または「不足額給付2」のどちらかについて、支給要件を満たす方が対象となります。(令和7年1月1日に下関市に住民登録がない場合は、令和7年1月1日に住民登録のある市区町村にご確認ください。)

(注1)令和7年1月1日に下関市に住民登録があった場合でも、令和7年度個人住民税が他市区町村から課税されている場合は、令和7年度個人住民税を課税している自治体から不足額給付金が支給されます。

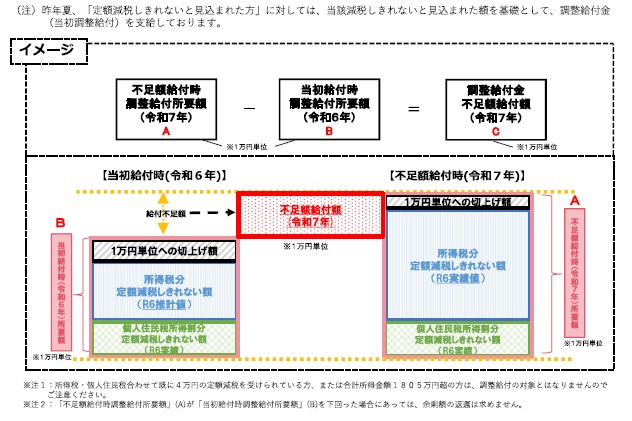

不足額給付1

令和6年分の所得税及び定額減税の実績額等が確定した結果、本来支給すべき支給額(調整給付所要額)と令和6年中に実施した調整給付金の支給額(当初調整給付額)(注2)に差額が生じた方

(注2)令和6年の調整給付(当初調整給付)は、速やかな支給を目的に、令和6年分所得税額の確定(令和6年12月31日)を待たずに令和5年の所得等を基に推計した「令和6年分推計所得税額」と、「令和6年度個人住民税所得割額」において定額減税しきれないと見込まれる方に対して、不足額を支給しました。

不足額給付1の対象となる方の例

※ただし、令和6年の当初調整給付の額に不足額が生じない方については、今回の給付の対象とはなりません。

※源泉徴収票等の控除外額と支給額は必ずしも一致しません。

※定額減税前の令和6年度個人住民税所得割額と令和6年分所得税額の両方が0円(非課税)であった方は対象ではありません。

不足額給付2

本人及び税制度上の扶養親族に該当しないため定額減税の対象外であり、かつ令和5,6年度の低所得世帯向け給付金の対象世帯の世帯主、世帯員(注3)にも該当しなかった方

(注3) ここでの「低所得世帯向け給付金の対象世帯の世帯主、世帯員」とは、下記の給付金の対象世帯の世帯主、世帯員を指します。

令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

なお、令和5年度に実施した3万円給付金の対象世帯の世帯主、世帯員については、令和5年度の3万円の給付が今般の物価高騰対応重点支援地方創生臨時交付金の対象ではないことから、受給していても上記低所得世帯向け給付金の対象には含めません。

不足額給付2の対象となる方の例

2 通知発送時期

対象と思われる方については、以下のとおりの日程で「調整給付金(不足額給付)支給のお知らせ」(以下「支給のお知らせ」という。)または「調整給付金(不足額給付)支給確認書」(以下「確認書」という。)を発送いたしました。

令和6年度の個人住民税課税市区町村が下関市でない場合については、ご自身での申請が必要となる場合があります。対象と思われるのに9月末までに何も届かない場合は、コールセンターにお問い合わせの上、郵送にて「調整給付金(不足額給付)支給申請書」(以下「申請書」という。)を入手し、「申請書」にて申請してください。令和6年度の個人住民税課税市区町村等より必要書類をお取り寄せいただく必要があります。

不足額給付1

|

令和6年1月1日 個人住民税 課税市区町村 |

令和7年1月1日 個人住民税 課税市区町村 |

通知発送時期 | |

|---|---|---|---|

| 1 | 下関市 | 下関市 | 令和7年8月5日までに「支給のお知らせ」または「確認書」を発送いたしました。 |

| 2 | 下関市外 | 下関市 |

令和6年度個人住民税の課税市区町村が前住所地(下関市外)であり、本市で前住所地(下関市外)での課税状況等が把握できた方についてのみ、令和7年9月末までに順次、「確認書」を発送いたします。 ご自分が該当すると思われるのに令和7年9月末までに何も届かない方については、下関市不足額給付金コールセンター(0120-630-048)に連絡し、「申請書」を郵送でお取り寄せの上、必要書類を添付して申請してください。 |

| 3 | 下関市 | 下関市外 | 令和7年1月1日の個人住民税の課税市区町村にお問い合わせください。 |

不足額給付2

|

令和6年1月1日 個人住民税 課税市区町村 |

令和7年1月1日 個人住民税 課税市区町村 |

通知発送時期 | |

|---|---|---|---|

| 1 | 下関市 | 下関市 | 令和7年9月末までに順次、対象者へ「確認書」を発送いたします。 |

| 2 | 下関市外 | 下関市 |

令和6年度個人住民税の課税市区町村が前住所地(下関市外)であり、本市で前住所地(下関市外)での課税状況等が把握できた方についてのみ、令和7年9月末までに順次、「確認書」を発送いたします。 ご自分が該当すると思われるのに令和7年9月末までに何も届かない方については、下関市不足額給付金コールセンター(0120-630-048)に連絡し、「申請書」を郵送でお取り寄せの上、必要書類を添付して申請してください。 |

| 3 | 下関市 | 下関市外 | 令和7年1月1日の個人住民税の課税市区町村にお問い合わせください。 |

3 給付額

給付額は、デジタル庁が提供する「不足額給付のための算定ツール」を用いて、不足額給付額を算出しています。

4 手続き方法

(1)不足額給付1に該当する令和6,7年度個人住民税の課税市区町村が共に市内(上記不足額給付1の表の1)の方でマイナンバー制度において「公金受取口座」を登録されている方

申請の手続きは不要です。下関市から「支給のお知らせ」が発送されるので、内容をご確認ください。「支給のお知らせ」に記載された口座及び振込日に、自動的に振込みます。

※登録した口座以外の口座に振込みを希望する場合は、口座変更の手続きが必要です。オンラインでの変更も可能です。振込口座を変更した場合は、振込みまでに時間を要します。

※長期入出金がない口座を登録している場合は、振込みができない可能性があります。

(2)令和6,7年度個人住民税の課税市区町村が共に市内である、不足額給付1(上記不足額給付1の表の1)の方でマイナンバー制度において「公金受取口座」を登録されていない方や不足額給付2(上記不足額給付2の表の1)の方、また令和6年度個人住民税の課税市区町村が前住所地(下関市外)であり、本市で課税状況が確認できた不足額給付1または2(上記不足額給付1の表の2の一部または不足額給付2の表の2の一部)の方

下関市から「確認書」が送付されるので、必要事項を記入し、本人確認書類の写しなどの必要書類を同封の上、ご返送いただくか、下関市役所西棟6階エレベータ前の受付窓口へご提出ください。また、オンラインでの申請も可能です。

(3)ご自分が対象だと思われるのに、9月末までに何も届かない方

申請が必要となります。下関市不足額給付金コールセンター(0120-630-048)に連絡し、「申請書」を郵送でお取り寄せの上、必要書類を添付して申請してください。

申請に必要な書類について

ア 令和6,7年度個人住民税の課税市区町村が共に市内(上記不足額給付1の表の1または不足額給付2の表の1)の方

下記の「必要書類」のうち(ア)~(カ)

イ 令和6年度個人住民税の課税市区町村が下関市外の市区町村であり、令和7年度個人住民税の課税市区町村が下関市(上記不足額給付1の表の2または不足額給付2の表の2)の方

下記の「必要書類」のうち(ア)~(ケ)

ウ 令和6年1月1日に日本国内に住民票がない方で令和6年1月2日以降に下関市に国外転入された方

下記の「必要書類」のうち(ア)~(カ)及び(コ)

「必要書類」

(ア)「申請書」(すべて記入したもの)(下関市不足額給付金コールセンター(0120-630-048)に連絡し、郵送でお取り寄せください。)

(イ)本人確認書類の写し(有効期限内のもの)

例)・マイナンバーカード(表面のみ) ・運転免許証 ・健康保険資格確認書 ・介護保険被保険者証 ・パスポート ・在留カード ・身体障害者手帳 ・精神障害者保健福祉手帳 など

※氏名変更があった場合は、変更前と変更後の氏名の記載がわかるもの(運転免許証表面と裏面、マイナンバーカード表面など)のコピーをご提出してください。

(ウ)振込口座を確認できる通帳等の写し

「金融機関名」「支店名」「口座番号」「預金種別」「カタカナの口座名義」が確認できる部分のコピーが必要です。

※通帳がない場合は、キャッシュカードまたはクレジットカード機能付キャッシュカード(表面と裏面)の写し

(エ)令和6年分所得税に修正がある場合、令和6年分の源泉徴収票または確定申告書の写し

(オ)令和6年度住民税に修正がある場合、令和6年度住民税申告書または最新の納税通知書の写し

(カ)専従者の方は「事業主の令和5・6年分所得税の確定申告書(決算書・収支内訳書)または令和5・6年分青色事業専従者給与に関する届出書」などの写し

(キ)調整給付(当初給付)の支給決定通知書または確認書(支給のお知らせ)の写し

※対象となっていない方は、不要です。

(ク)低所得世帯向け給付金の支給決定通知書または確認書(支給のお知らせ)の写し

※対象となっていない方は、不要です。

(ケ)令和6年度住民税の最新の納税通知書の写し、特別徴収税額通知書の写しまたは所得課税証明書

(コ)国外にいたことを証明する書類(住民票、戸籍の附票など)

5 その他

※対象となる方には「支給のお知らせ」または「確認書」を送付する予定ですが、市区町村が変わる引っ越しを複数回している場合は、「確認書」が届かず、申請が必要となる場合があります。

※「振り込め詐欺」や「個人情報の詐取」にご注意ください。ATMの操作をお願いすることや、キャッシュカードの暗証番号などの個人情報を聞くこと、また、手数料などの振り込みを求めることは絶対にありません。不審な電話がかかってきた場合には、最寄りの警察署または警察相談専用電話(♯9110)に御連絡ください。

6 申請期限

※受け付けはすべて終了しました。

令和7年10月31日(金曜日) 消印有効

7 よくあるお問い合わせFAQ

Q1.定額減税については、勤め先の給与や公的年金等の源泉徴収の際に減税されると聞いていますが、定額減税で引ききれないと見込まれる場合の給付はいつ、どこからされますか。

定額減税で引ききれないと見込まれる方への給付については、個人住民税が課税される市区町村において給付額を算定の上、以下のように給付されます。

当初調整給付

令和6年度の個人住民税が下関市の場合、給付の対象となった方には令和6年7月中旬から8月上旬に通知を発送し、令和6年10月31日をもって申請受付を終了しました。

不足額給付(不足額給付1)

令和7年度個人住民税が課される市区町村において、令和6年分の所得税と定額減税の実績の額が確定した後、上記の当初調整給付では不足する金額があった場合に、追加で給付されます。令和6年分の所得税と定額減税の実績の額が確定する必要がありますので、令和7年中に令和7年度の個人住民税を課税する市区町村から支給されます。下関市では、令和7年7月下旬頃から対象者に「支給のお知らせ」または「確認書」を発送しています。対象と思われる方で9月末までに何も届かない場合は、下関市不足額給付金コールセンター(0120-630-048)までお問い合わせください。

Q2.令和6年中に別の自治体から下関市に引っ越してきました。不足額給付はどこの自治体からもらえますか。

令和7年1月1日の住所地(個人住民税が住所地以外で課税されている場合はその課税市区町村)から給付されます。令和6年度の個人住民税情報が下関市になく、令和7年1月1日の住所地が下関市(個人住民税が住所地以外で課税されている場合を除く。)であった場合には、転入前市区町村に令和6年度の個人住民税課税情報を確認する必要があるため、「確認書」の発送が遅く(令和7年9月末)なります。ご自分が対象だと思われるのに、9月末までに何も届かない場合は、下関市不足額給付金コールセンター(0120-630-048)までお問い合わせください。

Q3.事業専従者ですが、令和6年分の所得税額、令和6年度個人住民税所得割額が0円です。調整給付の支給はありますか。

所得税、個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、調整給付(不足額給付2)の対象としています。

※このうち、調整給付(当初調整給付)や令和5,6年度の低所得世帯向け給付金を受給している場合は給付対象となりません。

Q4.受給した不足額給付金は課税の対象となりますか。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

Q5.令和5年中と令和6年中の所得税の合計所得金額はそれぞれ48万円超ですが、各種控除を適用した結果、令和6年分所得税額と令和6年度個人住民税所得割額はともに0円です(所得税・個人住民税所得割ともに定額減税前)。不足額給付の支給はありますか。

原則として、合計所得金額が48万円超の方で所得税や個人住民税所得割が生じている方は、ご自身が定額減税の対象となりますが、各種控除の適用により所得税、個人住民税所得割の税額がいずれもないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない方については、調整給付(不足額給付2)の対象としています。対象と思われる方については、令和7年9月末までに通知書を発送する予定です。

※当初調整給付や低所得世帯向け世帯給付金(住民税非課税世帯への給付等)を受給している場合は、調整給付(不足額給付2)の給付対象となりません。

Q6.昨年の6月以降に支給された当初調整給付を受けていなくても、不足額給付を受けることはできますか。

当初調整給付を受給していなくても、不足額給付を受けることはできます。ただし、不足額給付支給時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受給することはできません。

Q7.当初調整給付を受給した後に申告を修正し、給付額に不足があります。令和6年中に出国しましたが、不足額給付はどうなりますか。

当初調整給付の対象者であっても、令和7年1月1日時点で下関市に住所がない(非居住者・死亡者である)場合は不足額給付の対象とはなりません。

Q8.令和6年中に扶養していた親族が死亡により減りました。給付額は変わりますか。

その年中に死亡した場合は、その年の最後の日ではなく、死亡した日に扶養していたかどうかで扶養控除の有無が決まります。死亡した日の時点で扶養していたのであれば、扶養の状況は変わらず、所得税の定額減税額は、当初調整給付算定時とも変わりません。

※令和6年度の住民税は令和5年中の状況を基に計算しているため、令和6年中の扶養の変更は住民税分定額減税には影響しません。

Q9.課税されている家族が令和6年中に亡くなりました。その人への不足額給付はどうなりますか。

不足額給付は、令和7年1月1日に下関市に住所のあることが要件のため、令和6年中にお亡くなりになられた方は不足額給付の対象となりません。また申請される前にお亡くなりになられた場合も対象とはなりません。

Q10.国外に居住している子どもを扶養親族としていますが、子どもは不足額給付の対象になりますか。

定額減税調整給付金(当初調整給付及び不足額給付)は、国内のデフレ脱却のための一時的な措置であるため、国外居住親族は加算対象にはなりません。

定額減税・各種給付の詳細について(内閣官房)<外部リンク>

個人住民税における定額減税について(総務省)<外部リンク>

定額減税について(国税庁)<外部リンク>

国・地方共通相談チャットボットGovbot<外部リンク>